Lavorare autonomamente o da dipendente presenta dei pro e dei contro. I dipendenti hanno più stabilità ma risentono dell’inflazione alta, in quanto gli stipendi sono difficilmente adeguati nel breve termine. I lavoratori autonomi gestiscono con più libertà il proprio tempo lavorativo, ma sono esposti maggiormente alle crisi, non hanno le ferie pagate. La tassazione tra lavoratore dipendente e autonomo si differenzia:

Lavoratore dipendente riceve lo stipendio netto ed è il datore di lavoro che paga allo Stato le imposte ed i contributi; per i dipendenti la tassazione è progressiva: la percentuale da pagare cresce al crescere del reddito. Oltre all’IRPEF occorre pagare i contributi pensionistici: 9% a carico del dipendente – 24% a carico del datore di lavoro

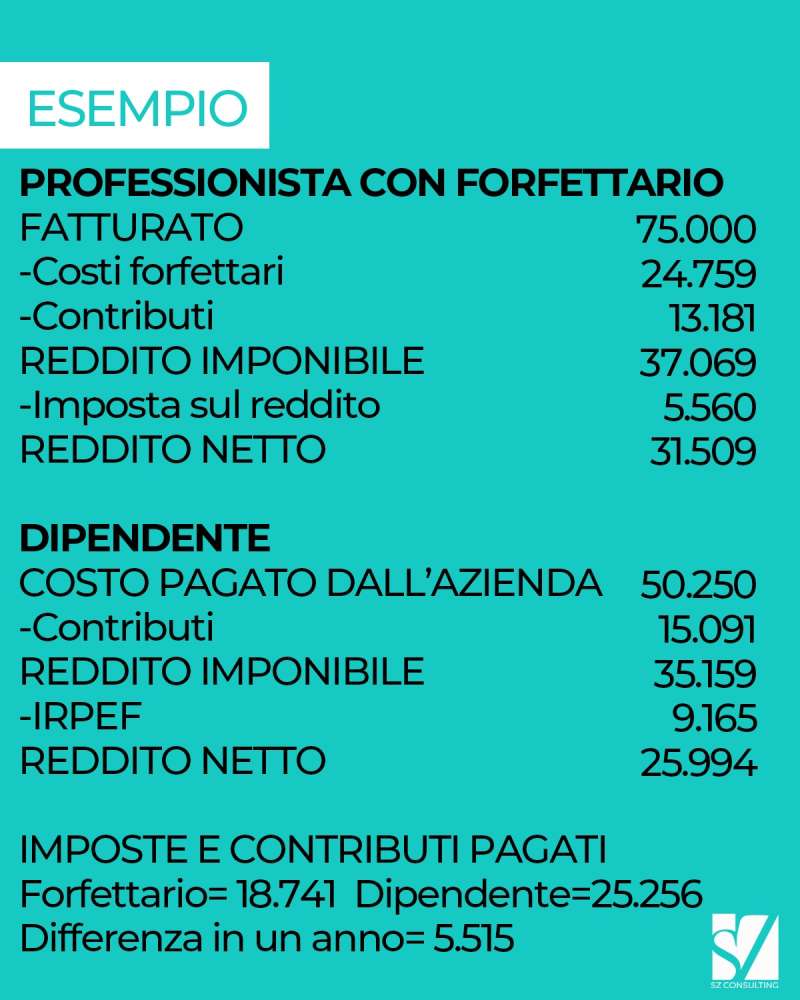

Il lavoratore autonomo paga tasse e contributi dal proprio reddito lordo. Dal 2019, le partite Iva con ricavi inferiori a 65 mila euro possono godere di un regime forfettario, con tassazione al 15%. Dal 2023, il limite sui ricavi salirà a 85 mila euro. L’IRPEF esiste anche per gli autonomi, che però possono decidere di pagare le imposte con regimi alternativi. Con questo sistema però gli autonomi non possono godere delle detrazioni (quando cioè si “scaricano” dalle tasse le spese relative al lavoro, come i costi per il telefono)

Vengono sostituite da una detrazione ” forfait”, cioè fissa a seconda del tipo di lavoro. Reddito imponibile= RICAVI – COSTI A FORFAIT. Sul reddito imponibile le P.Iva pagano: Imposte 15% – Contributi pensionistici 26%

E se i ricavi superano gli 85.000 euro? In questo caso, si torna nel regime IRPEF ordinario, con il reddito imponibile uguale a: RICAVI – COSTI DETRAIBILI. Sul reddito imponibile si pagheranno le stesse tasse aliquote previste per i dipendenti.